ダイバーシティが「あった方がよい」と思ってはいても、企業の成長に「欠かせない」と聞くと首を傾げる人も多いのではないでしょうか。

しかしそれを裏づける実証研究は世界中に数多く存在しています。そこでこの記事ではそうした証拠を紹介しながら、ダイバーシティが大企業、スタートアップ、さらにはベンチャーキャピタルの業績にいかに貢献するかを解説していきます。

日本でも女性管理職比率の高い企業は売上成長率やROEが高い

まずは大企業です。

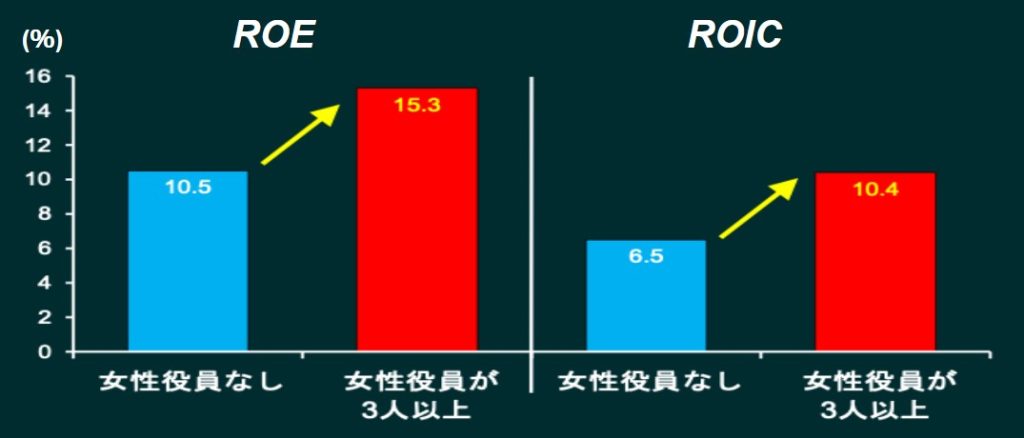

2011年にCatalystがフォーチュン500企業を対象に行った調査では、女性取締役数が3人以上いる企業はゼロの企業に比べてROEが平均50%高い(15%対10%)という結果が出ています(図1)。

図1:フォーチュン500企業のうち、取締役会に多様性がある企業は業績が高い

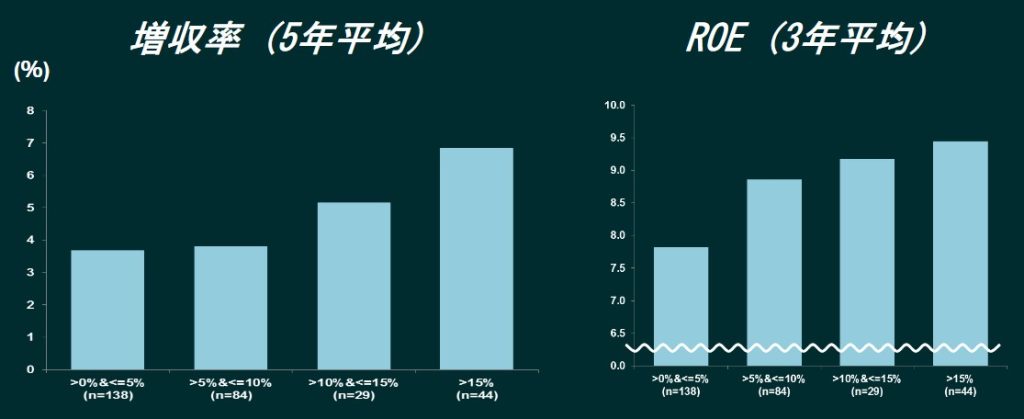

日本では、ゴールドマン・サックスが2018年から2019年にかけて東証一部上場企業297社を対象に調査したところ、女性管理職比率が高い企業では平均売上成長率とROEが特に高いと判明しました(図2)。

図2:日本でも女性管理職比率の高い企業ほど売上成長率とROEが高い

女性創業スタートアップは少ない調達資金で高い収益を実現

今度はスタートアップに目を向けましょう。

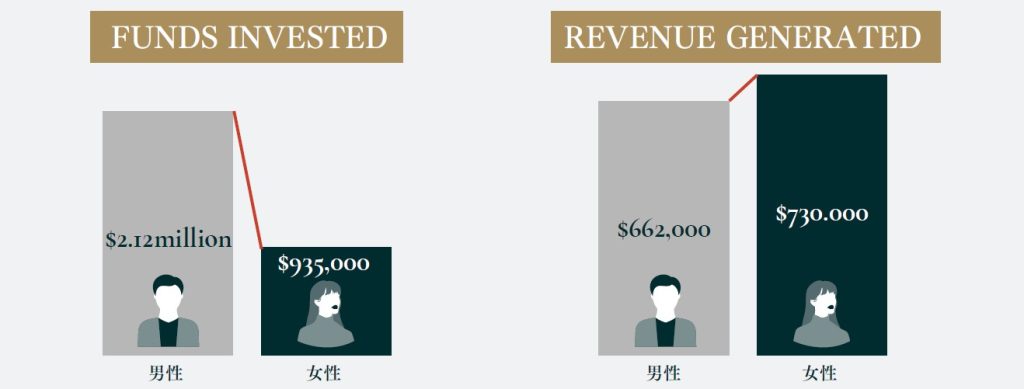

ボストン・コンサルティング・グループ(BCG)とMass Challengeは2018年の研究で、アメリカのスタートアップ350社における5年間の資金調達額と業績を「創業チームに女性が1人以上いるグループ(女性創業)」と「女性がいないグループ(男性創業)」で比較しました。

その結果、女性創業スタートアップの資金調達額は男性創業スタートアップの半分にも満たないものの(93.5万ドル 対 212万ドル)(図3)、累積売上高は10%高いと判明。さらに女性創業では1ドルの投資に対して78セントの収益を上げたのに対し、男性創業ではその半分以下、わずか31セントしか生み出していないとわかったのです。

図3:アメリカでは、女性創業スタートアップは男性創業に比べて資金調達額は少ないものの、収益は高い

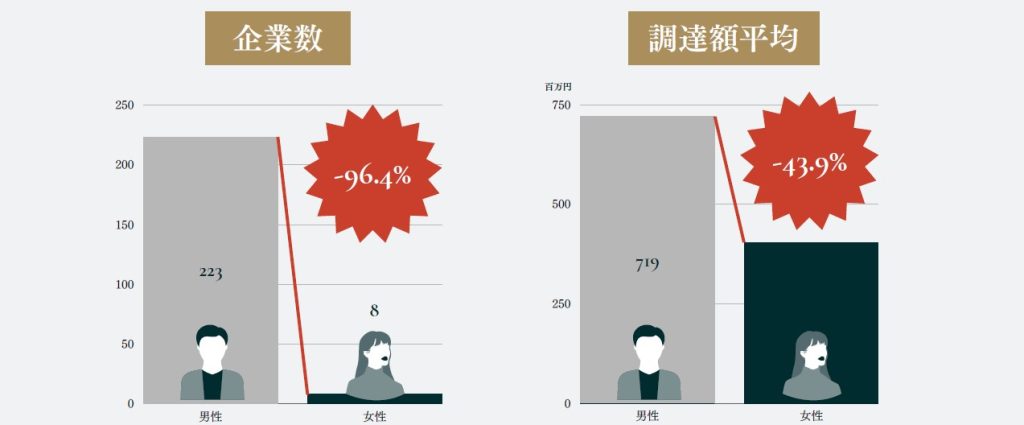

では日本のスタートアップはどうでしょうか。

MPower Partnersが2020年から2021年にIPOした企業231社を女性創業と男性創業で分けて分析したところ、女性創業スタートアップが創業以降に調達した資金の1社あたり平均額(4.3億円)は、男性創業の調達額(7.2億円)より約44%も少ないことが明らかになりました。日本では女性創業のスタートアップは231社中8社(全体の3%)と少ないものの、これは先ほどのアメリカの調査と似たような結果です(図4)。

図4:日本で2020年から2021年にIPOしたスタートアップのうち、女性創業はわずか3%。その調達額は男性創業スタートアップより約44%少ない

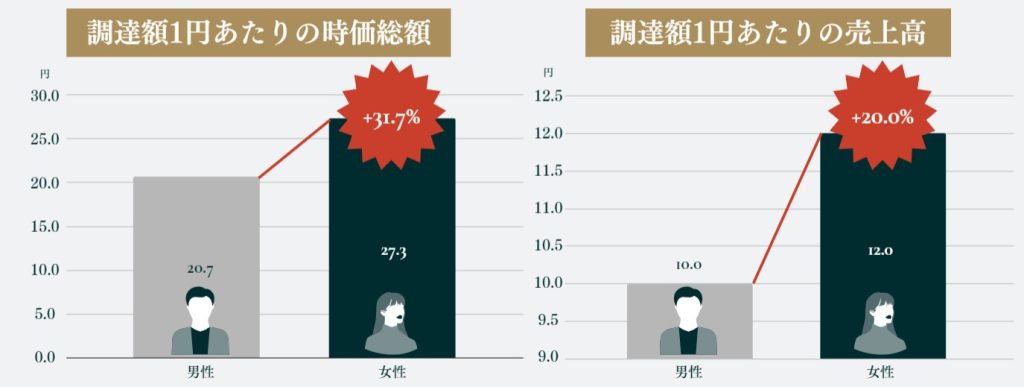

一方で、累積の資金調達額1円に対するIPO時の時価総額では女性創業が男性創業より約32%高く、資金調達額1円あたりのIPO年売上も20%高かったのです(図5)。

図5:日本の女性創業スタートアップは、男性創業に比べてIPO時の平均時価総額が32%高く、資金調達額1円あたりのIPO年売上も20%高い

こうした現象が生まれる理由として、BCGとMass Challengeの調査では3つの点を指摘しています。

まず、女性創業者は投資家から厳しい目で見られたり反発を受けたりしやすいことで、資金調達の難易度が上がる傾向にあります。また、ピッチの際に男性創業者は大胆な予測や想定をしやすい一方で、女性創業者は保守的になりやすいために調達額が少なくなりがちです。さらに、男性投資家の多くは女性創業者が女性向けに展開する製品やサービスについての知識が乏しく、潜在的な市場機会を見落としやすい面もあります。

女性パートナーを多く採用するVCは投資効果が高い

ここでベンチャーキャピタルにおけるダイバーシティが投資パフォーマンスに与える影響を見てみましょう。

2018年にハーバード・ビジネス・スクールが26年間にわたるアメリカのベンチャー投資データ(1990~2016年)をもとに行った研究では、女性パートナーの採用比率を10%増やしたベンチャーキャピタルでは、概して毎年のファンドリターンが1.5%増え、収益化したエグジットが9.7%高くなるなど、ポートフォリオ企業レベルでの投資効果が高いと判明しました。またVCファンドのリターンの中央値が14〜15%であるのに対して、女性パートナーのいるファンドのリターンは16〜17%でした。

こうした結果が生まれる背景には、3つの要因があります。

第1に、一般的にベンチャーキャピタルで女性がパートナーになるハードルは高いため、実際にパートナーとなった女性は極めて優秀だったこと。第2に、女性ベンチャーキャピタリストは、男性が見落としがちな商機に対してもオープンであること。そして第3に、異なる経歴や経験を持つ人々は多数派が気づかないリスクを拾い上げられるため、リスクマネジメントを強化できることです。

多様な視点がアイデアを生み、人材を惹きつけ、リスクを軽減

ダイバーシティが企業の業績を高める道筋は少なくとも2つあります。

1つは、多数派の考えに多様な視点が加わると男性中心の組織が見過ごしがちな商機を見逃さず、新たなアイデアが生まれやすくなります。これにより、イノベーションが加速するでしょう。

もう1つの道として、優秀な人材を確保しやすくなります。ジェンダーダイバーシティの実現に消極的な状態は、潜在的な(そして日本の場合は縮小しつつある)人材プールの半分を逃しているのと同じだからです。

特にスタートアップにとって資本調達面で重要なのが、取締役会における多様性です。NASDAQが導入した新たなルールでは、多様な背景を持つ取締役を2023年までに1人以上、2025年までには2人以上配置するよう求めています。またゴールドマン・サックスでは2020年以降、欧米でIPOを引き受ける対象は多様な背景を持つ取締役が1名以上いる企業のみとし、2021年にはそれを2名に引き上げました。

こうした動きが進んでいるのは、経営層に多様性がある企業は業績が高いという証拠があるからです。実際にアメリカでは2016年以降、上場時に1人以上の女性取締役がいた企業では、その後1年間の業績がそうでない企業を上回っています。

ここまで見ると、女性の積極的な登用は「やるべきこと」という義務でなく「戦略的な行動」だと納得できたのではないでしょうか。イノベーションや成長を加速させ、日本のベンチャー・エコシステム、そして経済全体が明るい未来を確実に手にするにはダイバーシティの推進が欠かせません。そしてその効果は実証されているのです。